Risque de change : pourquoi il appartient à votre pilotage financier, pas à votre banque

Cyril Coulange

CEO et co-fondateur d'Heelio

Ce qu'il faut retenir

- Le risque de change est un problème de modélisation financière, pas d'exécution bancaire : non intégré au pilotage, il génère des écarts sur la marge et le BFR difficiles à attribuer à leur vraie cause.

- L'exposition nette par devise (ventes – achats en devise) se calcule simplement et permet de quantifier l'impact réel d'une variation de taux sur le résultat.

- Pour l'intégrer au suivi financier : isoler les flux par devise, travailler avec des scénarios de taux plutôt qu'un taux unique, et réconcilier réel/prévisionnel chaque semaine.

- Les directions financières matures définissent un seuil de tolérance, mettent en place une couverture au-delà, et sécurisent l'exécution en connaissant le taux appliqué avant l'ordre de paiement.

Risque de change : pourquoi il appartient à votre pilotage financier, pas à votre banque

Quand une PME commence à facturer ou à payer en devises, le réflexe naturel est de traiter le change comme un sujet bancaire. On passe un ordre, la banque applique un taux, le virement part. Le sujet semble clos.

Il ne l'est pas.

Le risque de change n'est pas un problème d'exécution. C'est un problème de modélisation. Et tant qu'il n'est pas intégré dans le suivi financier de l'entreprise, il génère des écarts que l'on attribue à tort à d'autres causes : un pricing insuffisant, des coûts qui dérivent, une saisonnalité mal anticipée.

Cet article explique concrètement comment identifier votre exposition au risque de change, l'intégrer dans votre compte de résultat et votre prévisionnel, et éviter qu'il ne devienne une variable aveugle dans votre pilotage.

Le taux de change dans votre budget : une hypothèse qui vieillit mal

La plupart des budgets sont construits sur un taux fixe. On retient l'EUR/USD du mois de janvier, on l'applique à l'ensemble des flux en devises de l'exercice, et on valide les chiffres.

Le problème, c'est qu'une facture émise en janvier sera encaissée en mars, avec le taux de mars. Un paiement fournisseur urgent sera débité au taux du lendemain. Et la banque applique un spread rarement communiqué en amont, qui vient s'ajouter à l'équation sans jamais figurer explicitement dans les tableaux.

Un taux figé dans un budget est une hypothèse de travail, pas une réalité opérationnelle. Et quand l'hypothèse s'écarte de la réalité, les écarts se logent dans les comptes sans que leur origine soit clairement identifiable.

Ce que le risque de change impacte réellement dans vos comptes

La marge brute, en premier lieu. Prenons un exemple simple : vous facturez 200 000 USD avec une marge cible de 30 %. À un taux EUR/USD de 1,10, votre chiffre d'affaires ressort à 181 818 €. Si le taux est à 1,04 au moment de l'encaissement, il monte à 192 307 €. L'inverse est évidemment vrai, et une variation de 5 à 6 points sur un taux n'a rien d'exceptionnel sur douze mois.

Ce type d'écart finit régulièrement mal interprété : on questionne la politique tarifaire, on demande des explications à l'équipe commerciale, on cherche un problème opérationnel. La cause était monétaire.

Le besoin en fonds de roulement, ensuite. Si vous encaissez en devises mais payez vos charges en euros, ou l'inverse, la variation des taux modifie la valeur réelle de vos créances et de vos dettes fournisseurs. Ce n'est pas neutre sur votre BFR, ni sur votre trésorerie disponible à court terme.

Sur la relation entre BFR et trésorerie, notre article Cash management, la solution pour optimiser la trésorerie de son entreprise aborde ce point en détail.

La lisibilité de la performance, enfin. C'est sans doute l'impact le plus difficile à gérer : sans séparation claire entre variation opérationnelle et variation monétaire, la lecture des comptes devient approximative. On perd du temps à chercher des causes là où elles ne sont pas.

Mesurer son exposition au risque de change : un exercice de 30 minutes

Avant d'envisager une quelconque stratégie de couverture, il faut disposer d'un chiffre simple : son exposition nette par devise.

Le calcul est direct :

Exposition nette = Ventes en devise – Achats en devise

Exemple concret : vous vendez pour 1 000 000 USD dans l'année et achetez pour 200 000 USD auprès de fournisseurs. Votre exposition nette est de 800 000 USD.

Appliquez ensuite une variation de ±3 %, ce qui représente une fluctuation ordinaire sur l'EUR/USD sur quelques mois :

800 000 × 3 % = 24 000 USD d'impact potentiel.

C'est ce chiffre qui doit orienter vos décisions, pas le spread bancaire ni les frais de virement. L'exposition nette et sa sensibilité à des mouvements de taux courants, voilà le vrai sujet.

Une fois ce chiffre posé, la question devient concrète : 24 000 € de variation potentielle est-ce absorbable ? Est-ce significatif rapporté à votre résultat net ? Cela justifie-t-il une politique de couverture partielle ou totale ?

Pour intégrer ce type d'analyse dans un modèle prévisionnel structuré, notre article Prévisionnel financier : en quoi ça consiste ? détaille les étapes.

Comment intégrer la gestion du risque de change dans son suivi financier

Mesurer l'exposition est une première étape. La suivante consiste à faire en sorte que votre suivi de trésorerie et votre compte de résultat le reflètent réellement.

Cela suppose trois ajustements concrets dans la manière de travailler.

Isoler les flux par devise. Mélanger euros et dollars dans une même ligne "encaissements" interdit toute analyse fine. Une colonne par devise, avec le taux appliqué et le montant converti, est le minimum pour pouvoir distinguer ce qui relève de l'activité et ce qui relève du change.

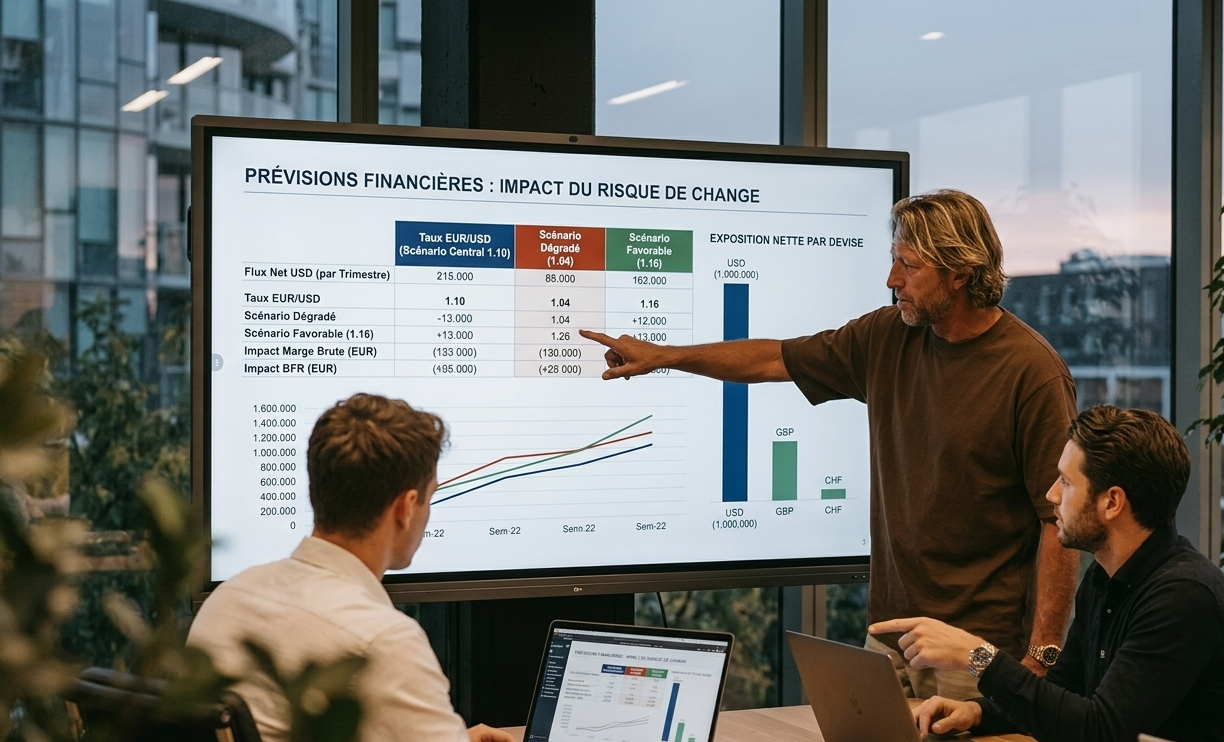

Intégrer des scénarios de taux plutôt qu'un taux unique. Un taux central, un taux dégradé de 2 à 3 %, un taux favorable : vous disposez ainsi d'une fourchette de résultats prévisibles plutôt que d'une certitude artificielle. C'est ce qui permet de prendre des décisions éclairées quand le taux bouge.

Réconcilier réel et prévisionnel chaque semaine si les flux en devises sont réguliers. Une réconciliation mensuelle est trop tardive : les écarts s'accumulent, leur origine devient difficile à retracer, et les corrections en fin de mois ne permettent plus d'agir.

Vos flux bancaires sont la donnée la plus fiable dont vous disposez. Heelio les catégorise automatiquement, les croise avec vos données comptables et vous donne une estimation de votre compte de résultat, sans attendre la clôture de votre comptable.👉Découvrir la plateforme

Pourquoi la qualité d'exécution des paiements fait partie du sujet

Un bon modèle financier ne suffit pas si l'exécution des paiements reste opaque. C'est précisément là que beaucoup d'entreprises perdent le bénéfice de leur travail de modélisation.

Dans un circuit bancaire traditionnel, le taux réellement appliqué n'est connu qu'après le débit. Le spread n'est pas communiqué clairement en amont. Les délais varient. Les frais annexes ne sont pas toujours visibles avant l'exécution.

Résultat : votre modèle intègre un taux, votre banque en applique un autre, et vous passez du temps à expliquer des écarts dont vous n'aviez pas les moyens de vous prémunir.

C'est sur ce point précis que des acteurs spécialisés comme Keewe apportent une valeur concrète : transparence du taux avant l'ordre de paiement, couverture du risque de change, accès à plus de 140 devises y compris les plus exotiques, et ouverture de comptes nominatifs dans une vingtaine de pays. Ce n'est pas uniquement un argument de coût, c'est un argument de cohérence entre ce que vous avez modélisé et ce qui arrive effectivement dans vos comptes.

Ce qui distingue Keewe d'une solution bancaire classique, c'est aussi sa dimension RSE : chaque opération de change donne lieu à une mesure automatique de l'empreinte carbone, ce qui permet aux entreprises soumises à des obligations de reporting (CSRD, bilan carbone) de documenter l'impact de leurs flux internationaux sans travail supplémentaire. Pour un DAF qui pilote à la fois la performance financière et les engagements extra-financiers de son entreprise, c'est un périmètre qui commence à compter.

Ce que les directions financières structurées mettent en place

Les équipes financières qui ont traité le sujet sérieusement ne cherchent pas à prédire les taux, c'est un exercice vain. Elles font en revanche trois choses que beaucoup d'entreprises n'ont pas encore formalisées.

Elles mesurent leur exposition nette par devise et par trimestre, et en font un indicateur suivi au même titre que le DSO ou le taux de marge.

Elles définissent un seuil de tolérance : en dessous d'un certain niveau d'exposition, elles absorbent la variation ; au-dessus, elles mettent en place une couverture naturelle, en faisant correspondre encaissements et décaissements dans la même devise, ou financière.

Elles sécurisent l'exécution : elles connaissent le taux appliqué avant de donner l'ordre, ce qui leur permet de réconcilier sans surprise en fin de mois.

Le change cesse alors d'être une source d'inconfort récurrente. Il devient un paramètre intégré, mesuré, décidé.

En résumé

Le risque de change ne concerne pas uniquement les entreprises qui ont une salle de marché ou qui brassent des volumes considérables. Il touche toute entreprise qui travaille à l'international, même partiellement, et ses effets sont d'autant plus difficiles à lire qu'ils ne sont pas formalisés.

Mesurer son exposition nette, intégrer des scénarios de taux dans son prévisionnel, sécuriser l'exécution des paiements : ce sont des étapes accessibles, qui transforment un risque subi en paramètre piloté.

À lire également :

- Cash management, la solution pour optimiser la trésorerie de son entreprise

- Prévisionnel financier : en quoi ça consiste ?

- Tout savoir sur les flux financiers

- Reporting financier : un outil essentiel pour piloter votre performance

Vous souhaitez avoir une vision fiable de votre trésorerie et de votre résultat, sans attendre votre comptable ?

Heelio connecte vos comptes bancaires, catégorise vos flux et vous donne une estimation de votre compte de résultat en temps réel, avec l'accompagnement d'un DAF externalisé si vous en avez besoin.

Par Cyril Coulange,

CEO et co-fondateur d'Heelio